全身脱毛はまとまった費用がかかるイメージが強い方も多いでしょう。

ですが、多くのクリニック・サロンでは分割払いに対応しており、月々の負担を抑えて始められます。

とはいえ、分割には金利・手数料が乗るケースがあり、月額だけで決めると「思ったより総額が高かった…」という落とし穴も起こりがちです。

この記事では、支払い方法の違いと月額・総額の目安や選び方のコツまで整理して解説します。

大学で美容科学を専攻し、卒業後は化粧品メーカーの研究開発部門で勤務。メンズ向けスキンケア商品の開発に携わる中で、情報発信の重要性を感じ、美容ライターに転身。現在は、HadaMote編集部員として、科学的根拠に基づいたメンズ脱毛に関する記事を多数執筆。

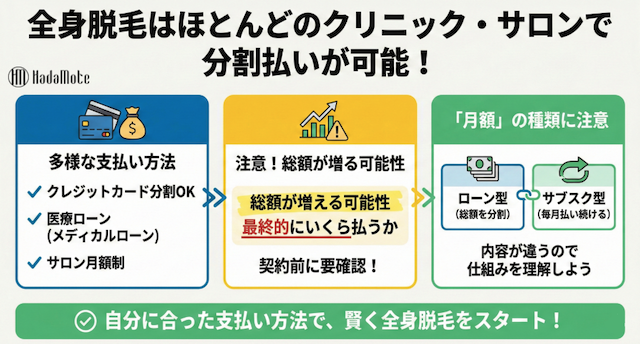

【結論】全身脱毛はほとんどのクリニック・サロンで分割払いが可能

全身脱毛は「一括しか無理なのかな…」と不安になりやすいですが、実際はクレジットカード分割や医療ローン(メディカルローン)、サロンの月額制など複数の選択肢が用意されていることが多いです。

ただし、分割払いは便利な反面で総額が増える可能性があります。

月々の支払い額が希望に合っていても、最終的にいくら払うかまで確認してから契約するのが後悔しにくい流れです。

また、同じ「月額」と書かれていても、ローン型(総額を分割)なのかサブスク型(毎月払い続ける)なのかで内容が変わります。

最初に仕組みを押さえておくと安心です。

全身脱毛の支払い方法の種類を解説

「結局どれを選べばいいの?」という疑問は、支払い方法ごとの特徴を知ると整理できます。

ここでは代表的な4つを、メリットと注意点の順にまとめているので見ていきましょう。

クレジットカード分割払い

クレジットカードの分割払いは、カード会社が用意する分割機能を使って支払う方法です。

クリニック・サロン側の分割ではなく、カード決済後に分割となる仕組み。

申込み手続きが比較的少なく、手元のカードで完結しやすいのが嬉しいポイントだと言えます。

一方で、分割手数料(実質年率)がかかるのが一般的なので、支払い回数が増えるほど総額が上がりやすい点には注意が必要です。

なお、カードの利用限度額によっては全身脱毛プランを一度に決済できないケースもあります。

事前に枠を確認しておくとスムーズです。

医療ローン(メディカルローン)

医療ローンは、提携信販会社のローン審査を通して費用を分割で支払う方法です。

主に医療脱毛クリニックで案内されることが多く、契約時に審査が行われます。

月々の支払いを細かく設計できる一方で、金利が発生するのが基本。

加えて、審査に通らない可能性もゼロではありません。

収入状況や信用情報によって結果が変わるため、申し込み前に条件を確認するのが無難です。

医療ローンは「毎月の負担を抑えたい」人の助けになりますが、総額・分割回数・途中解約時の精算まで把握してから選ぶと安心につながります。

サロンの月額制・定額プラン

サロン脱毛では「月額〇〇円」といった月額制・定額プランが見つかりやすいです。

ここで大切なのは、その月額が「総額を分割しているだけ」なのか「通っている期間は支払いが継続するサブスク型」なのかなどの内容を見分けること。

月額制は始めやすい反面、通うペースが落ちると支払い期間が延び、結果的に負担感が増すケースもあります。

特に予約が取りづらい環境だと、支払いをしているのに脱毛が終わらないというストレスが出やすいので要注意です。

契約前に解約条件や支払い停止のタイミングを確認しておくと、トラブルを避けやすくなります。

一括払いとの違い

一括払いは最終総額が読みやすく、金利・手数料を抑えやすいのが特徴です。

反対に分割払いは、毎月の負担を下げられる一方で総額が増える可能性があります。

どちらが正解というより、通い切れる計画と総額の納得感の両方で判断するのが現実的です。

無理のない支払いでも、途中で通えなくなれば本末転倒になりかねません。

全身脱毛の総額と月額の目安はいくら?

「月々いくらなら払えるか」も大事ですが、先に相場感をつかんでおくと判断が早くなります。

ここでは、一般的に見られる価格帯を目安として月額シミュレーション例もご紹介。

プラン内容・回数・部位や地域、キャンペーン等で変動するため目安として考えましょう。

医療脱毛の総額相場と月額シミュレーション

医療脱毛(全身・顔VIO除く)の総額は、複数回プランでおおむね10万円台前半〜20万円台が一つの目安として挙げられます。

顔やVIOを含めると、さらに上乗せになることもあるでしょう。

例えば総額18万円を分割する場合、以下のようなイメージです(手数料は別途発生するケースがあります)。

| 支払い条件 | 月額の目安 |

|---|---|

| 総額180,000円を12回分割 | 約15,000円/月(手数料別) |

| 総額180,000円を24回分割 | 約7,500円/月(手数料別) |

| 総額180,000円を36回分割 | 約5,000円/月(手数料別) |

| 総額250,000円を24回分割 | 約10,400円/月(手数料別) |

| 総額250,000円を36回分割 | 約6,900円/月(手数料別) |

高額な必要でも、30回以上の分割で1万円以下に抑えられます。

そのぶん期間は長くなるので注意しましょう。

また、医療脱毛は医療機関で行われるため、照射出力や痛み対策・肌トラブル時の対応が大きな比較ポイントになりやすいです。

支払い面だけでなく、通いやすさ・追加費用の有無も含めて検討してみてください。

サロン脱毛の総額相場と月額シミュレーション

サロン脱毛の総額は回数や完了の定義によって幅が出やすいですが、全身を継続して通う前提だと数十万円規模になるケースも見られます。

月額制プランの場合は「いつまでに終えるか」で体感総額が変わりやすい点が特徴。

以下は「総額を分割するタイプ」を想定したイメージです(実際は月額制の条件が異なる場合があります)。

| 支払い条件 | 月額の目安 |

|---|---|

| 総額300,000円を12回分割 | 約25,000円/月(手数料別) |

| 総額300,000円を24回分割 | 約12,500円/月(手数料別) |

| 総額300,000円を36回分割 | 約8,300円/月(手数料別) |

| 総額450,000円を24回分割 | 約18,700円/月(手数料別) |

| 総額450,000円を36回分割 | 約12,500円/月(手数料別) |

サロン脱毛は痛みが比較的少ないと感じる人もいますが、毛量・毛質・部位によって必要回数の見通しが変わることがあります。

カウンセリングで「どの状態をゴールとするか」をすり合わせるのが大切です。

より詳しく実際のクリニックやサロンの料金相場を知りたい方は、全身脱毛の料金相場・医療脱毛とサロン脱毛の総合比較もチェックしてみてください。

分割払いにすると総額はいくら増える?

「分割にしたら結局どれくらい増えるの?」という不安は、金利・手数料の仕組みを知ると見通しが立ちます。

ここでは、分割払いにした時の追加料金についてご紹介していくので参考にしてみてください。

金利・手数料の仕組み

分割払いで総額が増える主な理由は、分割手数料(医療ローンなら金利)が上乗せされるため。

一般的に支払い回数が増えるほど手数料が増える構造になっています。

その一方、キャンペーン等で手数料0円と案内されるケースも。

ただし、適用条件(回数の上限・対象プラン・途中解約時の扱いなど)があることも多いので、契約前に書面で確認しておくと安心です。

金利・手数料は金融商品に関わる重要事項のため、クリニック・サロンの説明に加えて信販会社やカード会社の案内も合わせて見ると食い違いが起きにくくなります。

支払い回数別の総額イメージ

ここでは「総額200,000円」を例に、手数料がかかった場合の増え方をイメージします。

実際の料率は契約条件で異なるため、あくまで考え方の参考として捉えてください。

- 12回:増額は小さめになりやすい(ただし月々の負担は上がりやすい)

- 24回:月々の負担と総額増のバランス型になりやすい

- 36回以上:月々は楽でも、総額が増えやすい傾向

「月々の支払額を下げたい」気持ちは自然ですが、支払い期間が長いほど通うモチベーションやライフイベントの影響も受けやすくなります。

金額だけでなく、生活設計に合う回数を選ぶのが現実的です。

無理なく通うための分割払いの選び方

分割払いで失敗しないコツは、月額の安さではなく「通い切れる現実性」を基準にすることです。

ここでは、契約前に見ておきたいポイントを3つに絞ります。

月額より「最終総額」を先に確認する

最初に確認すべきは、月額ではなく最終総額になります。

月額は分かりやすい一方で、手数料込みの支払い総額が見落とされやすいです。

目安としては、見積書や契約書面で以下をチェックしておきましょう。

- プラン料金(回数・部位の範囲)

- 分割回数と毎月の支払額

- 手数料(または金利)込みの支払い総額

ここが明確だと「結局いくらになるのか」がブレにくくなります。

手数料0円キャンペーンの有無をチェック

手数料0円の案内がある場合、総額を抑えやすい可能性があります。

ただ、全員が同条件で適用されるとは限りません。

例えば「指定回数まで」「対象プランのみ」「審査条件あり」といった制限が付くケースもあります。

適用条件を必ず書面で確認して、口頭説明だけで判断しないのが安全です。

通い切れる回数・期間で契約する

脱毛は複数回通って進める施術なので、支払いより先に「通えるか」を固めるのが本質です。

具体的には、予約の取りやすさ・営業時間・通院距離・キャンセル規定を見ておくと途中で詰まりにくくなります。

また、回数プランは「足りないと追加契約」「多すぎると未消化」が起きやすい部分。

カウンセリングでは、毛量や部位ごとの目安回数を聞きつつ自分のゴール(薄くしたい/自己処理を減らしたい等)を言語化しておくとズレが減ります。

全身脱毛の医療脱毛とサロン脱毛の完了までの回数目安も合わせて確認しておきましょう。

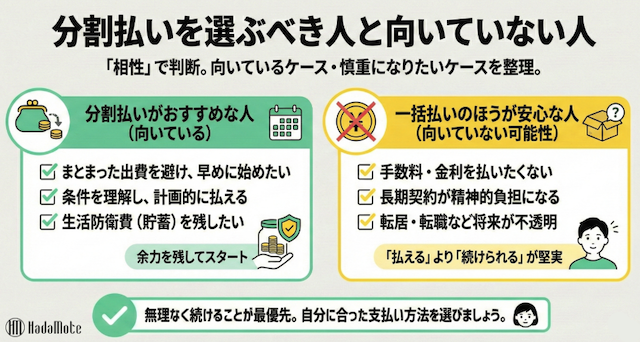

分割払いが向いている人・向いていない人

分割は便利ですが、全員に最適とは限りません。

ここでは「相性」で判断できるように、向いているケース・慎重になりたいケースを分けて整理します。

分割払いがおすすめなケース

分割払いは、月々のキャッシュフローを守りつつ脱毛を始めたい人に向きやすいです。

例えば、次のような状況が当てはまるなら検討しやすいでしょう。

- まとまった出費は避けたいができるだけ早めに始めたい

- 医療ローンやカードの条件を理解したうえで計画的に払える

- 生活防衛費(緊急用の貯蓄)を残しておきたい

「貯金を全部使うより余力を残したい」という選び方も現実的ですよ。

一括払いのほうが安心なケース

一括払いは総額が読みやすく、手数料負担を避けやすい点が魅力。

以下に当てはまる場合は、一括のほうが安心につながるかもしれません。

- 分割手数料(または金利)をできるだけ払いたくない

- 長期の支払い契約が精神的に負担になりやすい

- 途中で引っ越し・転職などの予定があり、通院継続が読みにくい

無理なく続けることが最優先なので「払える」より「続けられる」で選ぶのが結果的にいちばん堅実です。

全身脱毛を分割で払うときによくある質問【Q&A】

分割払いは仕組みが複数ある分、細かい不安が出やすいところです。

よくある質問をまとめるので事前に確認してみましょう。

- 月額制なら総額は安いですか?

安くなるとは限りません。

月額制は仕組みが複数あり、通う期間が延びると支払いも増えるタイプがあります。

契約前に「支払いがいつまで続くのか」を確認しておくと安心です。 - 医療ローンとクレカ分割どちらが良いですか?

条件次第で変わります。

金利・手数料、分割回数、審査の有無、ポイント還元など比較軸が違うため最終総額と月々の負担の両面で見積もるのが現実的です。 - 分割中に途中解約したらどうなりますか?

未消化分の精算方法や解約手数料の有無は契約形態で異なります。

クリニック・サロンの解約条件に加えてローン契約の場合は信販会社側の扱いも確認が必要です。 - 追加料金が心配なのですが何にかかりますか?

剃毛料、麻酔代、キャンセル料、肌トラブル時の処置費などが別途になるケースがあります。

料金表に書かれやすい項目だけでなく、当日発生しやすい費用まで確認しておくとズレが減ります。

【まとめ】分割払いは仕組みをしっかり理解してうまく活用

全身脱毛は、ほとんどのクリニック・サロンで分割払いに対応しており、月々の負担を抑えて始められます。

ただし、分割は便利な一方で金利・手数料により総額が増える可能性がある点が重要です。

後悔を減らすコツは月額の安さではなく、最終総額・通える期間・追加費用まで含めて判断することだといえます。

カウンセリングでは見積書をもらい、支払い回数ごとの総額を並べて比較してみてください。

自分の生活に無理のない形で続けられるプランを選ぶのが大事です。

そもそもどのクリニックやサロンで全身脱毛を受けるか迷っている方は、以下の記事も合わせて確認してみましょう。

{kind=link}