全身脱毛を分割払いにすると、月々の負担を抑えながら始めやすい一方で、回数の選び方次第では「思ったより総額が高い…」となることも。

結論から言うと、分割回数は「通い切れる月額」と「支払い総額(手数料込み)」のバランスで決めるのが後悔しにくい選び方になります。

この記事では、回数別の支払いイメージ・金利(手数料)の仕組み・審査のポイントまで徹底解説。

なお、料金・金利・審査条件は契約先(クリニックの提携ローン会社・カード会社など)で異なるため、最終判断は必ず契約前の書面(見積・契約書・重要事項)で確認してください。

大学で美容科学を専攻し、卒業後は化粧品メーカーの研究開発部門で勤務。メンズ向けスキンケア商品の開発に携わる中で、情報発信の重要性を感じ、美容ライターに転身。現在は、HadaMote編集部員として、科学的根拠に基づいたメンズ脱毛に関する記事を多数執筆。

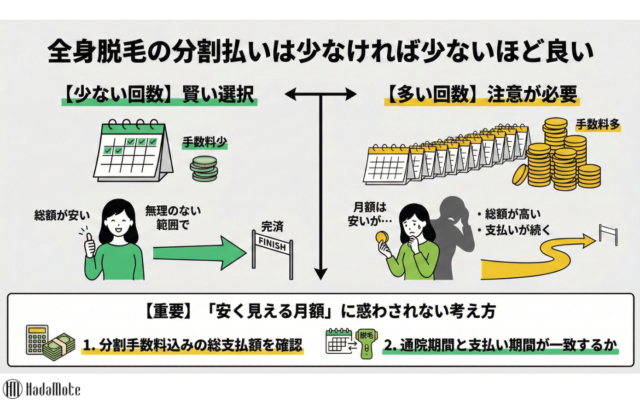

全身脱毛の分割払いは少なければ少ないほど良い

全身脱毛は照射部位が多いためまとまった費用がかかります。

多くのクリニックやサロンでは、全身脱毛の分割払いに対応しているため月々の金額を抑えて施術可能。

分割払いは回数が少ないほど手数料負担が増えにくい仕組みで、基本的には回数が少ないほど良いです。

とはいえ、無理な回数設定で生活費を圧迫すると途中解約や延滞につながるリスクがあるので要注意。

最適解は「最小回数」ではなく、支払いを滞りなく続けられる範囲でできるだけ回数を抑える方針が現実的といえます。

背伸びしすぎないことが、結果的に損を減らしやすいです。

分割回数が多いほど月額は安く総額は高くなる

分割回数を増やすと、1回あたりの支払い(いわゆる月額)は少なくなります。

一方で、医療ローンやクレジット分割には手数料が上乗せされるケースが多く、回数が増えるほど総額が膨らみやすい点がデメリットです。

特に24回・36回など長期になるほど「月々はラク」に見える反面、完了時には「現金一括よりかなり多く払っていた」という結果になりがち。

長期的な分割は便利ですが、コスト面の代償があるという理解が必要になります。

「安く見える月額」に惑わされない考え方

月額表示は比較の入口として便利ですが、判断軸を月額だけにするとズレやすいです。

見るべきは次の2点に集約できます。

まず、分割手数料込みの総支払額を確認し、同じ施術回数・同じ部位条件で比べることが大切。

次に、通院期間と支払い期間が一致するかも押さえておきましょう。

脱毛が終わった後も支払いだけ続く状態だと、心理的負担が重くなりやすい傾向があります。

全身脱毛の分割回数別|支払いイメージと総額の目安

「何回払いがいいか」は、回数ごとの特徴を知ると決めやすくなります。

ここでは一般的な傾向として、回数別の支払いイメージをご紹介(実際の手数料率は契約条件で変動します)。

早速、見ていきましょう。

| 分割回数 | 向いている人の目安 |

|---|---|

| 3回・6回 | 手数料負担を抑えつつ短期で支払いを終えたい |

| 10回・12回 | 月々の負担と総額のバランスを取りたい |

| 24回・36回 | 月々の支払いを小さくして家計への影響を抑えたい |

| 一括 | 総額を最小化したい/審査が不安 |

| 都度払い | まとまった契約が不安/まず試したい(対応施設のみ) |

具体的な金額はクリニックやサロンによって変わるので、目安として把握しておいてください。

3回・6回払い|金利負担を抑えたい人向け

3回・6回は分割期間が短いので、手数料の上乗せが比較的軽くなりやすいです。

「結局いくら払うのか」が読みやすく、支払いが長引きにくい点もメリットになります。

一方で、月々の支払いは高くなりやすく生活費・家賃・奨学金などと重なると負担に感じる人もいるでしょう。

短期で支払える見込みがあるなら、総額面では選びやすい回数です。

10回・12回払い|負担と総額のバランス型

10回・12回は月々の支払いを抑えたいけれど、24回以上は抵抗があるという層にフィットしやすい回数。

家計への圧迫感と手数料の増え方の中間に位置するイメージになります。

また、医療脱毛は複数回の通院が前提なので支払い期間が1年前後だと「通っている期間と支払いが近い」状態になりやすい点も現実的です。

迷ったら中間の回数として検討しやすいでしょう。

24回・36回払い|月額を最小にしたい人向け

24回・36回は月々の支払いを小さくできるため、今の生活を崩さず始めやすいのが強みです。

特に、収入が変動しやすい人や固定費が多い人にとっては「続けるための設計」になり得ます。

ただし、回数が増えるほど総額は高くなる傾向があり、脱毛完了後も支払いが続く可能性も。

完了したのにローンだけ残る状態はストレスになりやすいので、契約前に支払い終了時期を必ず確認しておきましょう。

医療ローンとクレジット分割の違い

分割の手段は主に「医療ローン」と「クレジットカード分割」の2種類。

どちらが良いかは一概に言えませんが、違いを知ると選びやすくなります。

| 医療ローン | クリニック提携の信販会社を使うことが多く回数設定が細かい場合があります。 審査があり、実質年率(手数料率)が提示されるのが一般的です。 |

|---|---|

| クレジット分割 | カード会社の分割手数料が適用されます。 ポイント付与の有無はカード条件次第で分割時は対象外になるケースもあります。 |

| 共通点 | 分割回数が増えるほど手数料負担が増える傾向があります。 契約前に総支払額の確認が重要です。 |

注意点としては、契約主体・解約時の取り扱い・返金フローが異なる場合があること。

書面での確認が必要です。

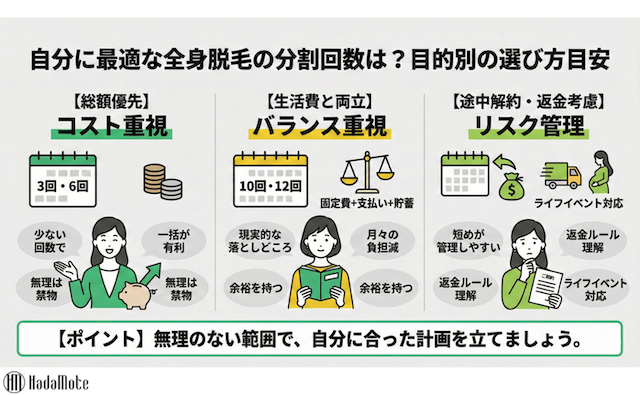

自分に合った全身脱毛の分割払い回数目安

分割回数の正解は人によって変わるため、目的別に目安を作るのが近道です。

ここでは3つの考え方で整理します。

総額を最優先する場合の回数

総額重視なら、基本方針はできるだけ少ない回数になります。

具体的には、3回・6回、可能であれば一括がコスト面で有利。

ただし、手元資金をすべて使い切る選び方はおすすめしにくいです。

医療脱毛は肌トラブル時の受診や剃毛用品の買い替えなど、想定外の出費がゼロとは言い切れません。

安全に払える範囲で回数を詰めるのが無難でしょう。

生活費と両立したい場合の回数

生活費と両立したいなら、10回・12回あたりが現実的な落としどころになりやすいです。

月々の支払いを下げつつ、長期間になりすぎることなくできます。

このとき、目安としては「毎月の固定費+分割支払い+貯蓄」を足しても赤字にならないかを見てください。

一度決めた回数は途中で簡単に変えられないケースもあるため、最初から余裕を持たせておくと安心です。

途中解約・返金を考慮する場合の回数

途中解約や返金の可能性を少しでも考えるなら、回数は短めのほうが管理しやすい傾向があります。

分割期間が長いと、解約時に「返金額の計算」「ローン残債の扱い」など、確認事項が増える場合も。

もちろん、解約自体が悪いわけではありません。

転勤・妊娠出産・体調変化など、ライフイベントで通えなくなるケースは現実にあり得ます。

だからこそ返金ルールを先に理解したうえで回数を選ぶようにしましょう。

全身脱毛の分割払いで発生する金利・手数料の仕組み

分割で損をしないためには、金利・手数料を「難しいもの」として避けずに要点だけ押さえるのが近道です。

数字の見方さえ分かれば、比較が一気にラクになります。

実質年率とは?数字の見方を簡単に解説

医療ローンでよく出てくる「実質年率」は、ざっくり言うと1年あたりの手数料率の目安。

実質年率が高いほど、同じ金額・同じ回数でも支払い総額が増える可能性があります。

ただし、実質年率だけで総額が確定するわけではありません。

実際の支払総額は元金・回数・初回の端数調整・ボーナス併用の有無などで変動します。

最終的には、必ず「支払総額(総支払回数・各回支払額)」の記載を確認しておくと安心です。

分割回数が増えると金利はいくら変わるのか

回数が増えると支払い期間が伸びるため、その分だけ手数料が積み上がりやすくなります。

イメージとしては、同じ価格でも「6回→12回→24回」と伸ばすほど、総額差が開く構造。

ここで重要なのは、増えるのは月額ではなく総額という点になります。

月々の支払いが小さいほどお得に見えがちですが、総額で比較すると印象が逆転することも。

クリニックのカウンセリングでは、遠慮せず総支払額を出してもらうのが良いでしょう。

「金利ゼロ」に見えるキャンペーンの注意点

「分割手数料0円」「金利0%」といった案内は魅力的に見えますが、条件確認が欠かせません。

たとえば、対象回数が限定されていたり、特定プランのみ適用だったりするケースも。

また、手数料が事務手数料等の別名目で発生する可能性もゼロではありません。

表現だけで判断せず、契約書面に「手数料」「総支払額」がどう書かれているかまで確認しておくと安全です。

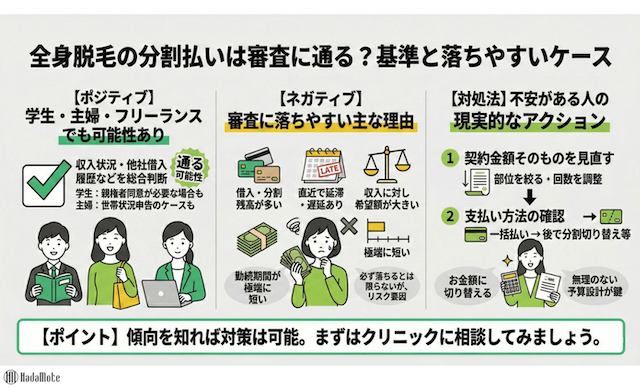

全身脱毛の分割払いは審査に通る?基準と落ちやすいケース

分割にしたいと思っても「審査が不安で踏み切れない」という声は少なくありません。

審査は個別事情で結果が変わるため断定はできませんが、傾向を知れば対策しやすくなります。

学生・主婦・フリーランスでも通る可能性はある

学生・主婦(専業/パート)・フリーランスでも、審査に通る可能性はあります。

実際の判断は、収入状況・他社借入・支払い履歴など複数要素で総合的にチェック。

学生の場合は、契約形態によっては親権者同意が必要になるケースがあります。

主婦の方は世帯状況の申告が関係する場合もあるため、事前にクリニックへ確認しておくとスムーズです。

審査に落ちやすい主な理由

審査に落ちやすい理由としては、一般に次のようなものが挙げられます。

- 他社の借入や分割残高が多い

- 直近で延滞・遅延がある(携帯端末の分割を含む場合があります)

- 収入に対して支払い希望額が大きい

- 勤続(事業)期間が極端に短い

心当たりがある場合でも、必ず落ちるとは限りません。

ただ、リスク要因になり得る点は押さえておくべきです。

審査に不安がある人の対処法

不安があるなら、次の順番で対処すると現実的です。

まず、分割回数を増やして月々を下げる前に契約金額そのものを見直すのが効果的な場合があります。

例えとして挙げられるのは以下の通り。

- 部位を絞る

- 回数プランを再検討

次に、支払い方法を複数提示しているクリニックなら「クレジット一括払い→後からカード会社で分割へ切り替え」が可能かなども確認してみてください。

カードや取引条件によるので確認は必須です。

また、全身脱毛の料金相場も合わせて確認して予算の見積もりの目安を確認しましょう。

全身脱毛の分割回数で失敗しやすいパターン

分割払いは便利ですが、決め方を間違えると「想定外のストレス」につながります。

よくある失敗を先に知っておけば、同じ落とし穴を避けやすいです。

月額だけ見て回数を決めてしまう

月額が安いという理由だけで24回や36回を選ぶと、後から総額を見て驚くケースがあります。

比較すべきは月額ではなく総額という点は、何度でも意識したいポイント。

加えて、初月だけ金額が違うこともあるため、広告の月額表示だけで判断しないほうが安全です。

途中で支払いが苦しくなる

分割回数を短くしすぎると、当然ながら毎月の支払いは重くなります。

最初は払えると思っていても、転職・残業減・急な出費などで家計が変動することも…。

この失敗を防ぐには、最悪の月でも払える月額で想定しておくのがコツです。

余裕がある月に繰上返済できる仕組みがあるかも、合わせて確認すると良いでしょう(可否や条件は契約先によります)。

通院期間と分割期間がズレてしまう

医療脱毛は、毛周期に合わせて複数回通うのが一般的です。

通院が終わって数カ月〜数年支払いが残ると、終わったのに払い続ける感覚になりやすい傾向も。

もちろん、家計の都合で長期分割が必要な場合もあります。

ただ、その場合でも支払い終了のタイミングを事前に把握しておくと心理的な負担がかなり減るのでおすすめです。

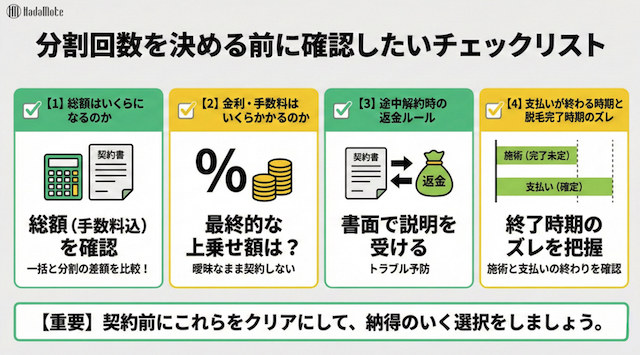

分割回数を決める前に確認したいチェックリスト

分割回数は一度決めると簡単に戻せないことがあるため、契約前に「確認項目」を固定しておくと安心です。

カウンセリング時は、ここだけ押さえれば判断ミスが減りやすくなります。

総額はいくらになるのか

最優先は、支払総額(分割手数料込み)の確認です。

見積書や契約書面で、合計が明記されているかを見てください。

可能なら同じプランで「一括」と「希望回数分割」の両方を出してもらうと差が分かりやすくなります。

総額差を見える化してから決めるのがおすすめです。

金利・手数料はいくらかかるのか

実質年率や分割手数料、事務手数料など、費用の名称はいくつかあります。

重要なのは名称よりも、最終的に上乗せがいくらかという点。

疑問が残る場合は「この回数だと、手数料は合計いくらですか?」と聞いてしまって問題ありません。

途中解約時の返金ルール

途中解約の返金ルールは、クリニックの規約や契約形態で異なります。

返金の計算方法、解約手数料の有無、ローン残債との精算方法など確認項目が多い部分。

ここは「たぶん大丈夫」で進めないほうが安全です。

書面での説明を受けてから判断しておくと、のちのトラブル予防になります。

支払いが終わる時期と脱毛完了時期のズレ

分割回数を決めるときは「いつ払い終わるか」もセットで確認しましょう。

脱毛は施術回数だけでなく、予約間隔や混雑状況でも期間が変わる可能性があります。

そのため、完了時期をピタッと当てるのは難しいですが支払い終了時期は契約時点で概ね確定。

施術の終わりと支払いの終わりがどれくらいズレるかを把握しておくと安心です。

【まとめ】全身脱毛の分割回数は「月額」と「総額」のバランスで決めよう

全身脱毛の分割払いは、回数が少ないほど総額(手数料込み)を抑えやすい一方で月々の負担は大きくなります。

結局のところ、通い切れる月額と納得できる総額のバランスで決めることが大切。

迷った場合は、10回・12回のバランス型を起点に総額差と家計負担を見比べて調整してみてください。

最後は「支払総額」「手数料」「返金ルール」「支払い終了時期」を書面で確認して、納得したうえで進めるのが安心です。

{kind=link}

※本記事は一部にAIを活用して作成し、編集部が内容確認のうえ公開しています。